2021年初的重點(diǎn)城市供地“兩集中”政策����,是繼“三道紅線”“兩道紅線”等金融監(jiān)管措施之后,在土地市場(chǎng)的又一重要措施。名單中22城的商品房銷售金額�����、住宅用地出讓金占全國(guó)比重近四成,是許多房企拿地的重要戰(zhàn)場(chǎng)�。

面對(duì)“兩集中”政策,房企如何應(yīng)對(duì)�����?政策的出臺(tái)����,更加考驗(yàn)房企資金實(shí)力、精準(zhǔn)投資度�。大部分房企受負(fù)債率的影響,在土地投資端收緊�����,但與此同時(shí)���,強(qiáng)資金實(shí)力���、城市深耕和精準(zhǔn)投資型房企正遇到超車良機(jī)����。

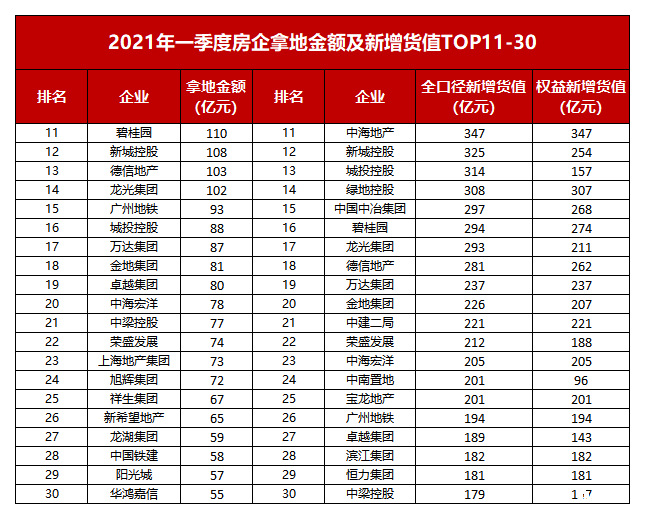

綠城�����、保利�����、建發(fā)位列前三

濱江拿地金額進(jìn)前十

中指研究院數(shù)據(jù)顯示��,2021年1-3月�,TOP100企業(yè)拿地總額5588億元,拿地規(guī)模同比增長(zhǎng)22.7%��。TOP100門(mén)檻值為14億元�,與去年同期保持一致,TOP100企業(yè)招拍掛權(quán)益拿地總額占全國(guó)300城土地出讓金的比例為59.0%���,比重有所下降����。

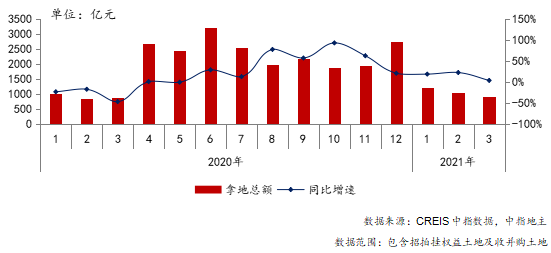

整體來(lái)看,房企一季度拿地回歸理性�,溢價(jià)率回落,流拍率大幅上升后逐漸回落�。2021年一季度,在三道紅線及集中供地政策影響下�����,土地溢價(jià)率整體顯著回落����。流拍率方面���,2021年1月全國(guó)土地流拍率從2020年12月的4.6%大幅上升至8.2%�����,此后呈現(xiàn)下滑態(tài)勢(shì)����,3月已下滑至4.9%的水平����,處于過(guò)去1年的低位��。

圖:2020-2021年50家代表房企每月拿地總額

受三道紅線及集中供地政策影響����,供地周期不均疊加一季度為傳統(tǒng)銷售淡季����,房企投資力度降低,但值得注意的是�,龍頭房企拿地力度明顯提升,TOP10企業(yè)1-3月新增貨值總額5874億元����,占TOP100企業(yè)的32.9%。

從新增貨值來(lái)看�����,保利發(fā)展���、融創(chuàng)中國(guó)和綠城中國(guó)占據(jù)榜單前三位��。2021年1-3月�����,保利發(fā)展以998億元占據(jù)榜單第一�����;融創(chuàng)中國(guó)和綠城中國(guó)緊隨其后����,累計(jì)新增貨值規(guī)模分別為820億元和712億元。

通過(guò)對(duì)比2020年四季度房企拿地金額與2021年一季度房企拿地金額可以更清晰的看到:土地儲(chǔ)備中的馬太效應(yīng)明顯���,越是龍頭房企��,拿地強(qiáng)度越大���。

2020年四季度���,龍頭房企拿地金額同比上升56%�,成長(zhǎng)型房企同比上升52%�����,中型房企同比上升36%;2021一季度龍頭房企拿地金額同比上升14%���,成長(zhǎng)型房企同比下降16%�����,中型房企同比下降21%����。對(duì)比發(fā)現(xiàn)����,各組樣本房企的拿地金額增速均顯著低于2020四季度的平均增速,但龍頭房企整體拿地金額提升最多�����。

3月以來(lái)�����,受“22個(gè)重點(diǎn)城市土地供應(yīng)兩集中”政策影響���,代表企業(yè)拿地規(guī)模均受不同程度影響����。具體來(lái)看,濱江集團(tuán)��、廣州地鐵區(qū)域深耕型房企��,單月拿地金額受政策影響較大��;保利發(fā)展�、中海地產(chǎn)等全國(guó)化布局房企,受影響較小��,3月拿地額均超100億元�����。

保利��、中海關(guān)注收并購(gòu)

房企投拓策略轉(zhuǎn)向多元化拿地

面對(duì)土地供應(yīng)“兩集中”政策��,房企管理層普遍反應(yīng)較為積極���,認(rèn)為新政有利于平抑土地市場(chǎng)熱度,穩(wěn)定土地市場(chǎng)預(yù)期����,但在供地節(jié)奏趨同背景下�����,房企需對(duì)不同區(qū)域及城市的潛力�����、競(jìng)爭(zhēng)環(huán)境進(jìn)行精準(zhǔn)研判�����,這也將加速房企分化�。

保利置業(yè)董事總經(jīng)理王健表示�,在集中供地的競(jìng)爭(zhēng)比較激烈的情況下,將加強(qiáng)在公司招拍掛以外獲取土地的能力��。此外����,王健認(rèn)為,市場(chǎng)將會(huì)有更多��、更好的收并購(gòu)機(jī)會(huì)����,保利置業(yè)也會(huì)積極地關(guān)注���。

對(duì)于“集中供地”,中國(guó)海外發(fā)展行政總裁張智超認(rèn)為�,中海面臨著更多的機(jī)會(huì)和機(jī)遇,未來(lái)將充分利用財(cái)務(wù)的穩(wěn)健和保障力度��,把握住市場(chǎng)的機(jī)會(huì)����,無(wú)論是在投資空間,還是在收并購(gòu)上��,都會(huì)積極關(guān)注市場(chǎng)和行業(yè)的機(jī)會(huì)����。

綠城中國(guó)執(zhí)行董事、行政總裁郭佳峰則坦言�,“集中供地”短期對(duì)綠城投資會(huì)帶來(lái)變數(shù),尤其階段性的資金安排和投資布局節(jié)奏��,會(huì)有一定影響�,但是整體影響可控。

不過(guò)�����,無(wú)論是樂(lè)觀派還是謹(jǐn)慎派��,幾乎所有的房企都有一個(gè)共識(shí):不能全面依賴公開(kāi)土地市場(chǎng)�,而應(yīng)該進(jìn)行更多元的拿地方式探索。目前�����,除了公開(kāi)土地出讓以外��,并購(gòu)�����、勾地���、城市更新是其他幾類目前可以成立的拿地策略�����。

集中供地之下���,開(kāi)發(fā)商必須走向非公開(kāi)市場(chǎng)�,倒逼房企多元化拿地����。如寶龍、時(shí)代中國(guó)��、合景泰富等通過(guò)勾地�����、舊改等方式破局�。時(shí)代中國(guó)2020年接近50%的土儲(chǔ)來(lái)源于舊改,對(duì)于公開(kāi)市場(chǎng)的依賴已經(jīng)逐步減少��,受到影響程度也較小�����。

除了拿地規(guī)模不減外�����,更多企業(yè)開(kāi)始追求有質(zhì)量的土地儲(chǔ)備���,并且合作拿地趨勢(shì)進(jìn)一步加強(qiáng)����。其中����,劉偉亮表示,正榮地產(chǎn)更加看中權(quán)益銷售規(guī)模�����,2020年其權(quán)益銷售比例提升到55%��,預(yù)計(jì)2021年權(quán)益銷售比例能達(dá)到60%左右�����;去年正榮地產(chǎn)的40多宗地中�,有接近一半以上是合作項(xiàng)目,未來(lái)可能會(huì)選擇兩家最多三家公司合作拿地�����。

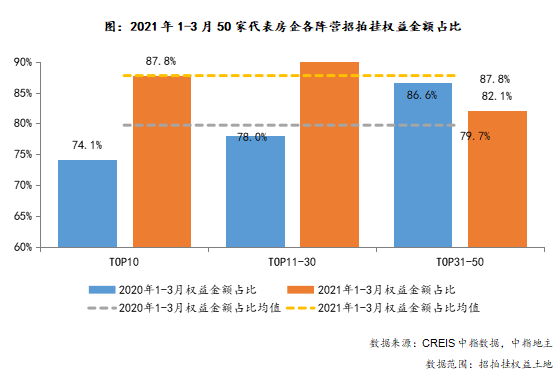

同時(shí)���,也有部分企業(yè)選擇減小合作力度����,保障利潤(rùn)空間。2021年1-3月�,50家代表房企招拍掛拿地權(quán)益金額占比繼續(xù)上升。招拍掛權(quán)益金額占比均值為87.8%���,較上年同期增長(zhǎng)近10個(gè)百分點(diǎn)�����,較1-2月亦有小幅上升�。其中前10陣營(yíng)企業(yè)和11-30陣營(yíng)企業(yè)權(quán)益金額占比均出現(xiàn)顯著上升��,分別上升13.7和14.1個(gè)百分點(diǎn)����,31-50陣營(yíng)企業(yè)在招拍掛市場(chǎng)更傾向于合作拿地,權(quán)益金額下降4.5個(gè)百分點(diǎn)����。

誰(shuí)能彎道超車?

融資“三道紅線”和集中供地政策�,給房企未來(lái)的發(fā)展帶來(lái)新挑戰(zhàn)。“三道紅線”在源頭上管控了房企融資的問(wèn)題,使得房企必須降負(fù)債�����、降杠桿��,而集中供地政策又要求房企必須積累大量資金以面對(duì)集中的拿地資金需求���。然而,有挑戰(zhàn)��,更有機(jī)遇��,兩項(xiàng)管控政策對(duì)有些企業(yè)形成實(shí)質(zhì)性利好�����。

首先�,利好實(shí)力雄厚的房企,尤其是資金充裕型房企�。由于土地出讓流程中存在保障金制度,土地集中出讓導(dǎo)致保障金集中繳納規(guī)模在一段時(shí)間內(nèi)明顯增加��,對(duì)于資金實(shí)力較弱的公司�,參拍數(shù)量受限,而資金實(shí)力和籌資能力強(qiáng)的公司則可以廣泛參與。

因此�,龍頭房企可以更好的安排投資節(jié)奏和資金安排。例如��,碧桂園程光煜表示��,集中供地的22個(gè)城占碧桂園整體銷售額的21%����,整體而言影響有限。集中供地對(duì)碧桂園從資金籌措�����、周轉(zhuǎn)等方面是符合碧桂園發(fā)展方向的���,整體上有利于碧桂園的發(fā)展���。而金融指標(biāo)一向穩(wěn)健的萬(wàn)科也提出了機(jī)遇論,今年土地集中供應(yīng)��,要求企業(yè)資金具有很大的彈性�,如果沒(méi)有彈性,面對(duì)土地集中供應(yīng)將面臨巨大壓力����。據(jù)郁亮介紹��,今年很有可能是萬(wàn)科大力補(bǔ)土儲(chǔ)存的一年�����。

其次����,城市深耕和精準(zhǔn)投資型房企����,也將迎來(lái)部分利好���。土地集中出讓����,大城市供地規(guī)模會(huì)增加��,房企集中搶地的熱情被分散��,土地溢價(jià)率將會(huì)得到控制��,有助于降低房企拿地成本。對(duì)房企而言�,需提前對(duì)市場(chǎng)和多個(gè)地塊進(jìn)行研判,投資踩點(diǎn)和精準(zhǔn)投資能力尤為關(guān)鍵�����,城市深耕型房企的競(jìng)爭(zhēng)優(yōu)勢(shì)將進(jìn)一步顯現(xiàn)���。例如弘陽(yáng)�����、融信等深耕型房企��,在區(qū)域內(nèi)有成熟的投拓��、銷售團(tuán)隊(duì)����,對(duì)當(dāng)?shù)厥袌?chǎng)研判能力強(qiáng)的優(yōu)勢(shì)顯著�����。而綠城�����、大唐也表示將投資前置工作和標(biāo)準(zhǔn)化工作。

再次�����,資債指標(biāo)優(yōu)秀的房企��,占據(jù)主動(dòng)優(yōu)勢(shì)����。財(cái)務(wù)健康的房企擁有更低的融資成本和更加充裕的現(xiàn)金流之外,在雙集中供地中更受城市歡迎�����,例如�����,成都明確要求加強(qiáng)土地競(jìng)買(mǎi)主體資格審查�,超出房地產(chǎn)開(kāi)發(fā)企業(yè)“三道紅線”��、存在重大失信行為的競(jìng)買(mǎi)人���,不得參與該市土地競(jìng)拍�����。因此�����,資債指標(biāo)優(yōu)秀的房企�,尤其是綠檔房企,在雙集中供地中占據(jù)極大的主動(dòng)地位�����,成為直接受益者�����。

業(yè)內(nèi)人士指出���,兩集中政策會(huì)加快房地產(chǎn)行業(yè)的分化����,有實(shí)力的會(huì)吃得更飽�。對(duì)于有規(guī)模訴求的房地產(chǎn)企業(yè)來(lái)說(shuō)����,現(xiàn)在是彎道超車的好機(jī)會(huì)���,可以拉開(kāi)同級(jí)別之間的差距���。對(duì)中小房企而言,集中供地將帶來(lái)雙重影響�����,一方面���,中小房企沒(méi)有足夠資金參與多地土拍��;另一方面����,大房企分身乏術(shù)時(shí)��,中小房企則多了撿漏的機(jī)會(huì)�。

截至目前����,綜合廣州�����、北京��、天津等12個(gè)發(fā)文明確集中供地制度城市來(lái)看��,除廣州外重點(diǎn)十城2021年宅地供應(yīng)計(jì)劃均有增加���,且八城同比增幅在40%以上。從首批供地看��,多數(shù)城市4月集中供地�,占全年供應(yīng)比重超過(guò)30%。這也意味著����,各路房企開(kāi)疆拓土的納儲(chǔ)關(guān)鍵時(shí)刻正在到來(lái)。

免責(zé)聲明:凡本站注明 “來(lái)自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品�,系本站轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于信息傳遞�����,并不代表本站贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。如有新聞稿件和圖片作品的內(nèi)容���、版權(quán)以及其它問(wèn)題的��,請(qǐng)聯(lián)系本站新聞中心�����,郵箱:405369119@qq.com