1��、最近���,二手房指導價,卡住了房地產(chǎn)的七寸��!

任你再火的城市��,此利器一出���,也偃旗息鼓,最典型的就是深圳����!

雖說指導價格,指導不了業(yè)主��,但卻指導銀行�����,一下子把杠桿堵死!

隨著風風火火的集中土拍落地�����,二線城市也開始分化,可以劃分四個梯隊:

比較熱:廈門�,杭州,合肥�����,重慶�����,成都

以杭州為例:在57宗地塊中����,有41塊地觸頂,并進入競自持環(huán)節(jié)�,不少地自持比例超過20%。地塊最高成交價111.61億元��。

適中:福州���,無錫����,南京,寧波�����,武漢

以無錫為例����,16塊主城區(qū)地,15塊觸動最高限價��,13宗需要自持租賃住房���,1宗未達到限價成交��。

穩(wěn):蘇州���,長沙��,沈陽

蘇州為例��,蘇州在供地前��,修改了規(guī)則��,由原本自主報價,變成一次性報價�,相對比較穩(wěn)。

冷:青島��,長春����,鄭州,天津

以長春為例�����,土地集中供應49宗����,最終成交38宗,11宗終止掛牌�,溢價水平一般,市場相對平靜���。

其實����,不僅土拍上如此���,在成交上�����,表現(xiàn)更加的明顯:

沈陽���,南昌��,鄭州成交面積同比是負增長����,南京��,杭州等熱點二線城市同比則是翻倍增長�����,杭州�����,重慶突破1千萬平方米���。

這也就意味著未來并非每個二線城市都是好的選籌,城市選擇越來越向一些優(yōu)質的城市集聚。

2�、對于下半年分化依舊持續(xù),有些二線城市輕裝上陣�,有些則壓力巨大負重前行。

一個城市的房價漲跌���,跟土地庫存有不可缺少的聯(lián)系�。

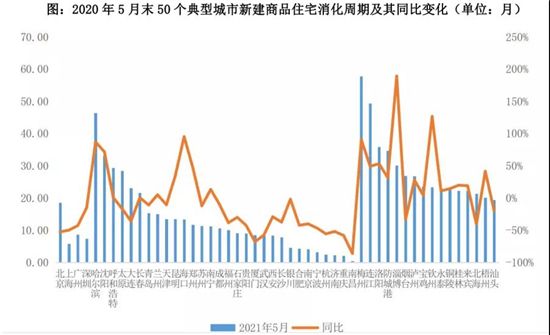

接下來�����,我們不妨來看50城的一個庫存情況�,從中找到答案。

來源:CRIC 中國房地產(chǎn)決策咨詢系統(tǒng)

從這張圖中我們可以看出:

1�����、庫存比較少的城市:

上海�����,銀川�����,合肥����,南京,寧波����,杭州,重慶等這些城市庫存壓力是比較少的��,在7個月以及以下�。

未來,這些城市的房價是穩(wěn)定以及上漲的��。

特別是寧波��,從去年到現(xiàn)在庫存一直都比較少��,房價熱度也不減����。

2、庫存比較多的要分為兩類:

一類二線城市:哈爾濱��,呼和浩特��,太原等��;

一類是三四線城市:比如梅州��,連江����,洛陽,防城港等��。

3���、那么庫存壓力比較大的二線城市���,到底會不會迎來逆轉,還是要一涼到底�����?

可以逐一來看:

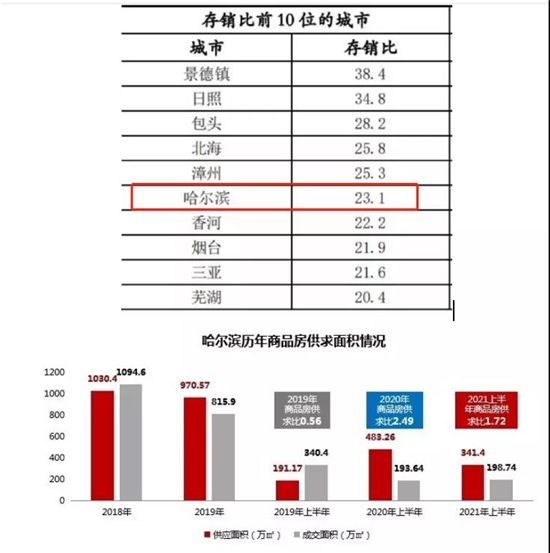

1���、哈爾濱

2020年100城庫存前10的城市:

數(shù)據(jù)來源易居

哈爾濱庫存一直都不少�,去年10月,庫存達到20個月以上��,今年達到50個月以上�。

2019年都開始去庫存,庫存是越去越多�����,庫存壓力比較大�����。

高庫存下�����,哈爾濱也開始了救市之路�����,2020年11月出臺14條房地產(chǎn)政策���,鼓勵房企采取打折促銷���,團購等方式讓利給購房者,并且部分人住房公積金個人貸款年齡拓寬到60歲����。

可見去庫存的壓力是有多大。

目前的哈爾濱��,依舊是以價換量的時期�,在上波恒大降價回款的時候,萬科�����,融創(chuàng)等推出了員工75折的活動�����。下半年的哈爾濱依舊維穩(wěn)才是根本。

一個人口破千萬的城市���,房子均價1.2萬,沒有產(chǎn)業(yè)支撐���,人口又流失����。

它是典型的東北城市的代表。

如果自住還是要往熱門板塊走���,比如松北����,群力西���,香坊等部分區(qū)域����,投資就遠離吧��。

2�、沈陽

橫盤,價漲量降�。下半年依舊不容樂觀,或許降價促銷的可能性比較大��。

2016年的沈陽出新政鼓勵學生買房,每平米獎勵200元����,在行情輪動的熱點一二線城市,一天不買房少掙幾十萬�����,而這邊還在去庫存中���。

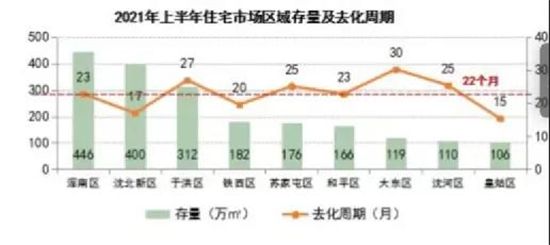

東北的這一輪行情都比較晚,上半年土拍供應是下降的���。5月新房成交最低���,6月增多原因有恒大這個功臣的作用。但是整體庫存去化少��,分區(qū)來看:

來源中原地產(chǎn)

大東區(qū),于洪區(qū)壓力最大,即使成交量相對比較多的沈北新區(qū)也是17個月��,最低的也是皇姑區(qū)的15個月���。

下半年沈陽還有潛在供應791萬㎡���,壓力會更大,特別是西部�����、北于洪和南部區(qū)域���。

沈陽行情會好于哈爾濱�����,畢竟人口還在流入����。

目前沈陽是可以購買的城市����,因為很有可能是國家中心城市��。

3�、呼和浩特��。

目前市場陷入疲軟��,二手房有價無市��,掛牌套數(shù)破4萬����。新房市場比較慘烈,不管是3月還是5月這兩個節(jié)點表現(xiàn)都比較差�����。

為了去庫存也是下了不少功夫:在2016年取消限購����,每平米100元購房補貼�,安置房貨幣化安置,放開落戶����。交公積金3個月就可以貸款。

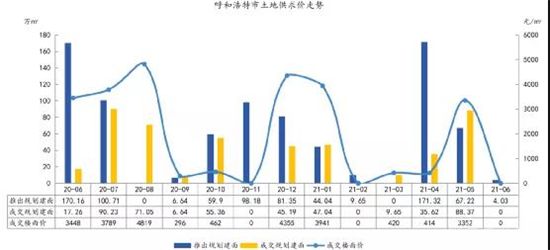

2017年下半年迎來了一波行情,2018年出臺了停止去庫存的政策��,實行政策調控房價����。這一輪結束后,房子開始有價無市�����。土地也是求小于供���,6月份都沒有土地成交�。

賽罕區(qū)是之前火熱的城市,在近期的土拍中3塊地流拍兩塊��。

開發(fā)商拿地也比較謹慎���。

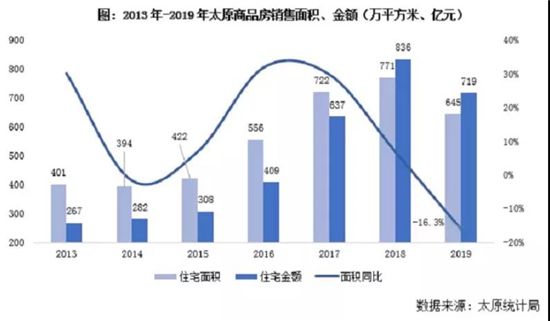

4����、太原

太原從2016年發(fā)力,2017-2018年大概上漲30%-50%���,2019年至今降價促銷�。

在市場瘋狂的時候�����,出現(xiàn)搶房潮��,轉折點2018年約談太原以及8塊地流拍影響比較大�,購房情緒回歸理性。2019年則比較慘���。

市場上85折,送車位以及物業(yè)費非常常見�,并且分銷簽訂對賭協(xié)議。

為了去庫存���,萬柏林區(qū)出臺購房補貼政策����,這里是成交量第二的區(qū)域,尚且如此�。目前小店比較火熱,外地人多����,有購買力。

又是一個二線城市走出三四線房地產(chǎn)行情的城市���。

5����、大連

大連比較火的就是高新區(qū)����,整體穩(wěn)定的狀態(tài)。

東北的四個城市中��,大連GDP是比較靠前的���。沈陽和大連����,就像濟南和青島一樣,大連有海洋資源���,是早起沿海開放城市�。

大連大量的供應在遠郊���,市內的優(yōu)質地塊比較少���。這都導致價差比較大,房價從6千-2萬不等���。像高新�,甘井子等市場相對活躍的區(qū)域���,庫存還相對好些�。

6���、長春

長春是最有可能跟沈陽爭一爭國家中心城市的�����,這幾年汽車產(chǎn)業(yè)比較厲害��,趕超沈陽�。

但是長春兩次土拍都不理想����,第二次土拍熱度更加少,流拍率達到38%��。

有些地塊降價拍賣�,凈月高新開發(fā)區(qū)����,遠創(chuàng)拿地第二輪比第一輪價格要降價1城。開發(fā)商雖然有盈利空間��,但是拿地不積極����。

長春未來的市場上漲的難度會非常大。目前也在積極救市中���,譬如凈月出臺政策�����,買房最高補貼50萬���,鼓勵人才落戶�。

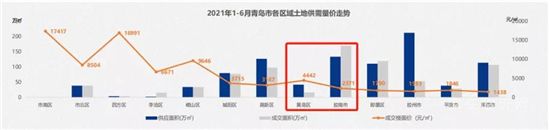

7�����、青島

直接捏住青島命脈的是限售8年�����,這個城市是平靜水面下的暗流涌動�。

城陽出現(xiàn)了政策,共有產(chǎn)權房子����,只要你符合條件,就給你墊錢�����。而前一段時間�,青島放開落戶,支持西海岸的政策中����,全面放開西海岸新區(qū)落戶限制。

搶人勢在必行�����,背后是房地產(chǎn)市場的不景氣而形成的救市行為��。青島盤整了3年�,房地產(chǎn)一直憋著一股勁等著爆發(fā),但是目前青島會分化比較嚴重��,特別是土地供應量大的區(qū)域���,依舊會降價走量��。

在青島腹地非常少����,主城的土地很稀缺,很少有地塊出來�。而目前西海岸是重點方向。

土地庫存比較大的也在西海岸,大片待開發(fā)的土地�,房價難以支撐,下降的比較多��。之前某創(chuàng)的樓盤下降30%以上�。

這波行情已經(jīng)結束,青島正在集聚力量等風來���。

4���、總結:

在這幾個城市中,青島相對好些���,其次是大連��,沈陽���,而剩下的城市涼的比較徹底��。

像呼和浩特這類城市真的非常的尷尬,城市行情輪動輻射到三四線城市的時候����,才會輪到也是慘不忍睹。

對于一些弱二線城市�����,能出來就出來吧���。出不來就買主城區(qū)以及有價值的區(qū)域�,一定要沿著城市的發(fā)展框架走���。

比如大連的中山�����,西崗�����,沙河口和高新園區(qū)�;太原的小店,青島的主城以及黃島的部分區(qū)域等等����。

樓市走入下半場,降價或者上漲都會刺激你的神經(jīng)��,來�,有什么故事?我們在后臺嘮嘮��!

免責聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品��,系本站轉載自其它媒體�,轉載目的在于信息傳遞,并不代表本站贊同其觀點和對其真實性負責����。如有新聞稿件和圖片作品的內容、版權以及其它問題的��,請聯(lián)系本站新聞中心����,郵箱:405369119@qq.com